Los efectos menos visibles de los topes de tasas de interés

5 febrero, 2026 2026-02-27 9:43Los efectos menos visibles de los topes de tasas de interés

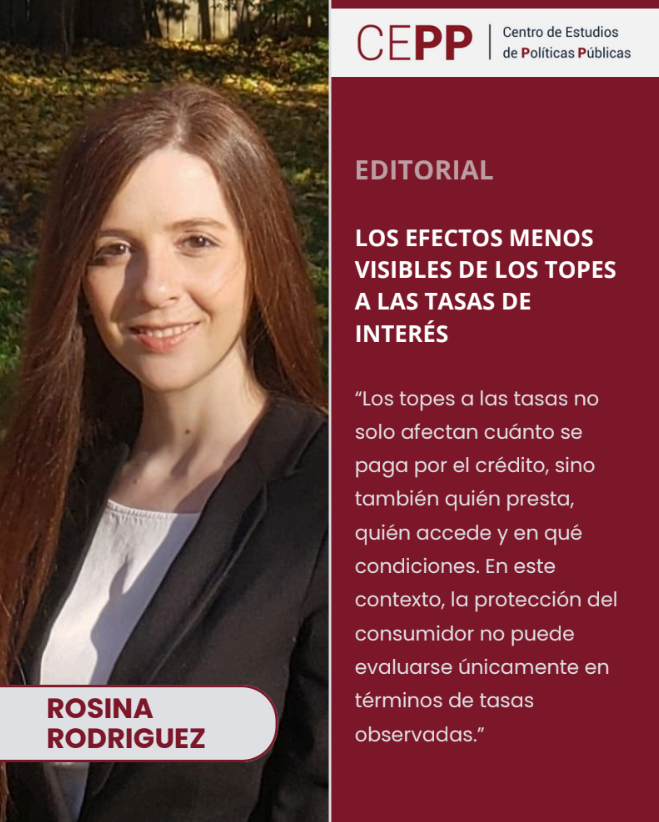

“Los topes a las tasas no solo afectan cuánto se paga por el crédito, sino también quién presta, quién accede y en qué condiciones. En este contexto, la protección del consumidor no puede evaluarse únicamente en términos de tasas observadas.”

La regulación de las tasas de interés en el crédito al consumo vuelve periódicamente al centro del debate público. En contextos de expansión del crédito no bancario, la preocupación por los costos que enfrentan los hogares es legítima. Los topes a las tasas de interés suelen presentarse como una herramienta directa de protección al consumidor. Sin embargo, en mercados de crédito heterogéneos, esta simplicidad es engañosa y puede ocultar efectos distributivos y de bienestar no triviales. El mercado de crédito no es uniforme ni por el lado de los prestatarios ni por el de los prestamistas. Los hogares difieren en su probabilidad de repago y en el valor que asignan al acceso al crédito. Algunos enfrentan ingresos estables y baja incertidumbre; otros están más expuestos a shocks y presentan mayor riesgo de incumplimiento. Estas diferencias inciden directamente en el costo esperado de otorgar un préstamo. Al mismo tiempo, los prestamistas operan bajo estructuras regulatorias y de costos muy distintas. Los bancos tradicionales están sujetos a exigencias de capital y provisiones que encarecen progresivamente el crédito a medida que aumenta el riesgo del prestatario. Las financieras, con regulaciones más livianas o tecnologías distintas, enfrentan estructuras de costos diferentes que les permiten competir en segmentos de mayor riesgo, aunque a tasas más elevadas. Esta heterogeneidad genera una segmentación natural del mercado. En ausencia de regulaciones de precios, los bancos tienden a concentrarse en prestatarios de menor riesgo, ofreciendo tasas relativamente bajas y condiciones más favorables, mientras que los prestamistas no bancarios atienden a hogares más riesgosos, compensando el mayor riesgo con tasas más altas y contratos más restrictivos. Esta asignación, aunque imperfecta, permite que distintos tipos de prestatarios accedan al crédito a través de instituciones diferentes, de acuerdo con su perfil de riesgo. La introducción de un tope máximo a la tasa de interés altera de manera significativa este equilibrio. Mientras el tope no es vinculante, sus efectos son limitados. Pero cuando comienza a restringir efectivamente el precio del crédito, la regulación interfiere con el principal instrumento que tienen los prestamistas para diferenciar entre prestatarios de distinto riesgo.

Al impedir que el precio refleje plenamente esas diferencias, el ajuste se traslada a otros

márgenes menos visibles, como la probabilidad de aprobación y la composición de la

clientela.

Un primer efecto es la concentración de préstamos en la tasa máxima permitida,

especialmente entre los prestamistas no bancarios. Al no poder aumentar la tasa para

compensar el riesgo, estas instituciones ofrecen contratos con poca diferenciación de precios.

Sin embargo, el efecto más relevante es dinámico y distributivo. Los bancos, enfrentados a un

tope que limita su capacidad de cubrir los mayores costos regulatorios asociados a ciertos

prestatarios, ajustan su oferta retrayéndose hacia segmentos aún más seguros. Como

resultado, algunos consumidores que, en ausencia de regulación, habrían sido atendidos por

bancos pasan a ser atendidos por prestamistas no bancarios.

Este desplazamiento genera una nueva segmentación inducida por la regulación, distinta de

la que surgiría en un mercado no regulado. Consumidores relativamente seguros, pero no lo

suficientemente seguros como para ser rentables bajo el tope, dejan de calificar para crédito

bancario y son canalizados hacia instituciones no bancarias. Allí, aun cuando logran acceder

al crédito, enfrentan condiciones menos favorables. Desde el punto de vista del bienestar,

este resultado puede ser perjudicial. La regulación, diseñada para proteger, termina

empeorando las condiciones de financiamiento de un grupo de consumidores que

previamente accedía a mejores contratos.

Cuando el tope se endurece aún más, el ajuste se vuelve más severo. Los prestatarios de

mayor riesgo comienzan a ser directamente excluidos del mercado formal de crédito. Estos

hogares no acceden a préstamos más baratos; simplemente dejan de acceder al crédito. El

efecto distributivo de la regulación cambia entonces de naturaleza: en lugar de transferir

recursos de prestamistas a consumidores, redistribuye el acceso, favoreciendo a los

prestatarios más seguros y excluyendo o desplazando a los más vulnerables.

Este mecanismo ayuda a entender dos regularidades empíricas frecuentes en mercados con

topes a las tasas. Por un lado, los bancos rara vez cobran la tasa máxima permitida, mientras

que las financieras tienden a concentrarse en ese techo. Por otro lado, las tasas de morosidad

son sistemáticamente más altas entre los clientes de prestamistas no bancarios, reflejando

tanto una mayor exposición al riesgo como la reasignación inducida por la regulación.

Desde la perspectiva de la política pública, el dilema es ineludible. Un tope más bajo reduce el

costo del crédito para quienes acceden, pero aumenta la exclusión y el desplazamiento hacia

segmentos menos favorables. Un tope más alto reduce estas distorsiones, pero implica

aceptar tasas elevadas para ciertos prestatarios. No existe un nivel de tope que maximice

simultáneamente protección, acceso y eficiencia. Cada elección implica priorizar objetivos y

aceptar costos.

La lección central es que regular precios en mercados con información imperfecta y actores

heterogéneos nunca es neutral. Los topes a las tasas no solo afectan cuánto se paga por el

crédito, sino también quién presta, quién accede y en qué condiciones. En este contexto, la

protección del consumidor no puede evaluarse únicamente en términos de tasas observadas.

Debe considerar también los efectos sobre la segmentación, el acceso y la calidad de los

contratos.

Rosina Rodriguez

Phd en Economia, Universidad de Michigan