Jaime Miller – Antel Arena S.A.

5 febrero, 2026 2026-02-27 9:33Jaime Miller – Antel Arena S.A.

Nada de esto sucede en nuestras empresas “públicas”

.

Sabemos que en Uruguay la “privatización” de las empresas en poder del Estado es una

discusión saldada, a tal punto que ningún partido político se plantea como propuesta

electoral, tocar la configuración de su propiedad. Es que cuando se habla de privatización, se

asocia con vender la propiedad de una empresa estatal a otra empresa privada. Que Antel se

venda a Claro, por ejemplo. Vade retro satanás, no va a suceder. Sin embargo, si tomamos el

concepto de “public companies” explicado más arriba, generar los mecanismos para que todo

o parte de una empresa estatal se saque a la bolsa, con los beneficios resultantes en su

gobernanza, sería una política pública para considerar. La estructuración de esa emisión

podrá contener salvaguardas para que inversores con acceso a suscribir capital sean

efectivamente minoristas o institucionales uruguayos y se podrían establecer condiciones de

preferencia para dichos inversores, en medida que no tendrán incidencia directa en la gestión.

Reconociendo que estamos lejos de siquiera plantear esta modalidad de participación del

“público” en las empresas estatales de porte como Ancap, UTE o Antel, podemos empezar

por probar esta política pública en la infinidad de subsidiarias o negocios aislados que tienen

estas empresas, por ejemplo, el Antel Arena, DUCSA, ALUR, etc. Ya hay una experiencia

positiva en ese sentido con Areaflin SA (Parque Eólico Valentines), donde UTE es accionista

minoritario y el resto cotiza en la Bolsa de Valores de Montevideo. Se puede considerar

también para nuevos proyectos que pueda encarar el Estado o una Intendencia. Un Casupá

por ejemplo, o el Tren Tram que se está proponiendo para mejorar el transporte colectivo

metropolitano de Montevideo.

Lo bueno de financiarse con el mercado de capitales, es quien proponga un proyecto de

inversión, un Arazatí por ejemplo, deberá presentar un plan de negocios creíble, que pase el

examen de los analistas financieros y asesores que aconsejarán o no participar de la emisión.

Los profesionales que diseñen la estructura de dichas inversiones deberán actuar con rigor,

pensando que hay inversores “de verdad” a quienes hay que convencer y no un Estado

despersonalizado donde perder dinero no tiene graves consecuencias. Una vez concretada la

emisión y comience el desarrollo del proyecto, tendremos el poderoso ritual de gobernanza

de las empresas públicas de verdad. Evitaremos los Gas Sayago, los Antel Arena o los Pluna;

aliviaremos el déficit fiscal, ya que estaremos generándole socios al Estado, inversores

minoristas o institucionales uruguayos, a proyectos que el país necesita, que controlarán su

desempeño, porque su rentabilidad le va a importar a muchos

Ha trascendido en los medios, la posibilidad de que Antel tome directamente la gestión del

Antel Arena. Hoy operado por la multinacional ASM Global, el caso del Antel Arena ha

generado no pocas controversias, tanto a nivel político como entre los expertos en Derecho

Constitucional y Administrativo.

En primer lugar, se discutió si Antel tenía competencia por su carta orgánica, para construir y

operar un estadio cerrado donde se produzcan espectáculos deportivos y culturales. Luego

siguió la discusión sobre el costo de la inversión, que ocupó titulares durante mucho tiempo,

bastante más amplia que la relativa al costo operativo (Operating Expense en inglés, u OPEX)

del emprendimiento.

Porque la realidad es que el Antel Arena además de incurrir en un costo de inversión (Capital

Expenditure en inglés, o CAPEX) mucho más alto del previsto, perdió dinero todos los años,

desde que se inauguró en 2018, con pandemia y sin pandemia. El hecho de que una

empresa pierda dinero durante 7 años seguidos tiene implicancias sobre su patrimonio. El

mismo se va reduciendo por las pérdidas incurridas y más tarde o más temprano los

accionistas tienen que capitalizarla o declarar la quiebra y cerrarla. Esto no sucede con el

Antel Arena, porque su dueño es Antel, y las pérdidas las absorbe el balance de Antel, que

cuenta con ganancias que cubren las pérdidas del Antel Arena. Estas últimas ya acumulan

cerca de USD 17 millones desde su inauguración.

Entonces tenemos un emprendimiento cuyo CAPEX fue más del doble del anunciado, y su

OPEX le genera pérdidas anuales de USD 3 millones promedio por año desde hace 6 años.

Si Antel Arena fuera una empresa privada, sus accionistas estarían muy preocupados,

seguramente su Directorio estaría promoviendo cambios en la Gerencia, habría presión para

renegociar el contrato con el operador, o intentos de vender el activo y recuperar algo del

capital invertido. Nada de eso sucede, porque como pasa usualmente en el Estado, a nadie le

“duelen” estas pérdidas. Tampoco duelen las pérdidas en la división de Cementos de Ancap,

ni las de AFE, ni las que tuvimos hasta hace poco en Pluna para terminar de pagar la deuda

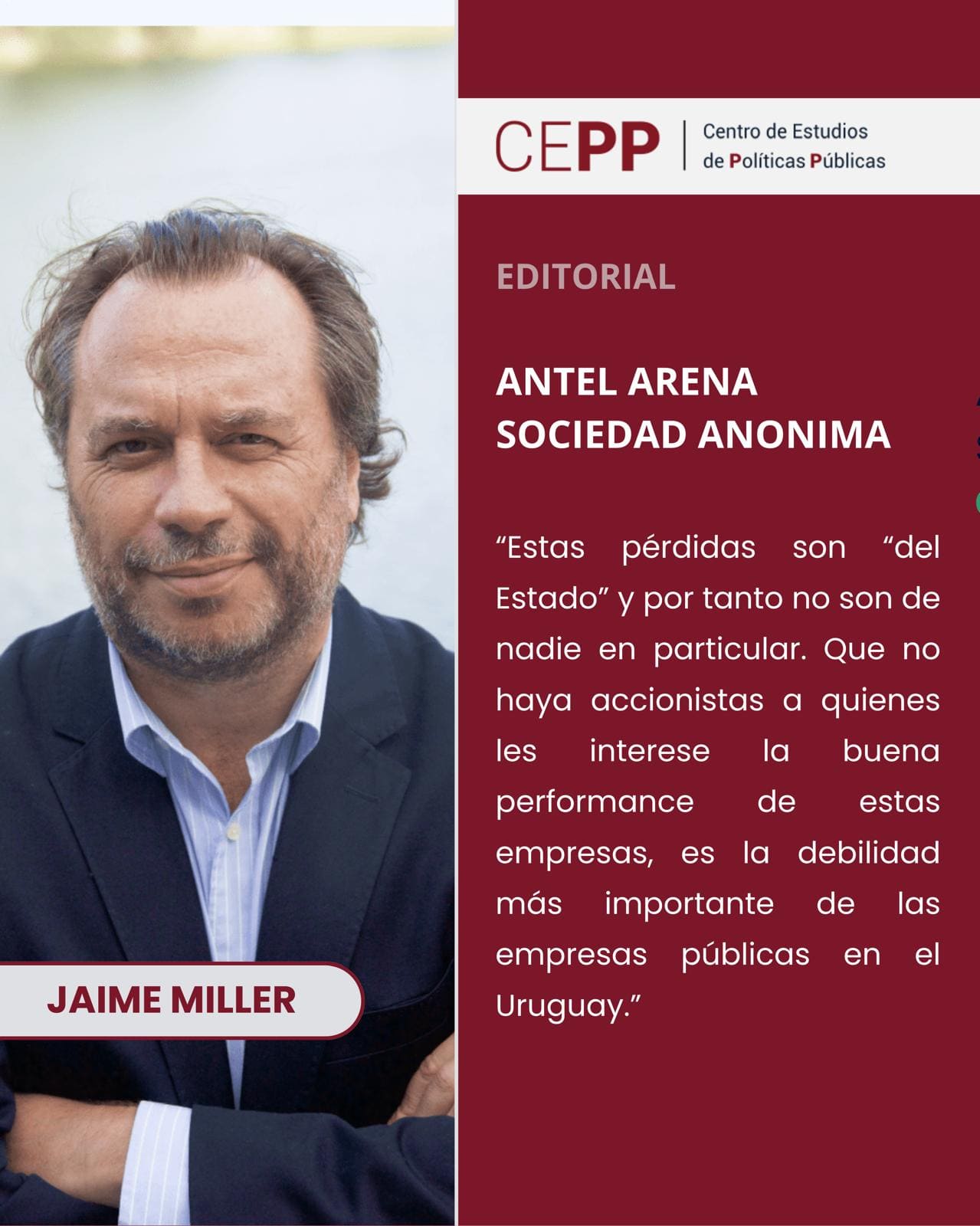

por la adquisición de los aviones Bombardier. Estas pérdidas son “del Estado” y por tanto no son de nadie en particular. Que no haya accionistas a quienes les interese la buena

performance de estas empresas, es la debilidad más importante de las empresas públicas en

el Uruguay.

En el mundo desarrollado se habla de “public companies” o “publicly traded companies” para

referirse a empresas que cotizan en una bolsa de valores y por tanto sujetas a requisitos de

información y control de su gestión, además del propio juicio del mercado, que reacciona a

los resultados que publica, vendiendo o comprando la acción y por tanto haciéndola bajar o

subir de precio. Son empresas privadas, pero son “public”

, porque cualquier persona física o

jurídica puede comprar una acción, ver la información de su balance y asistir a Asambleas de

Accionistas y votar en las decisiones más importantes que plantee su Directorio.

En Uruguay nos referimos a las empresas “públicas”

, a aquellas de propiedad del Estado. Es

decir, no son privadas, su dueño es el Estado y como a las autoridades del Estado las

designa la ciudadanía, por esa antojadiza lógica transitiva, les llamamos “públicas”

.Pero por la

forma en que se manejan estas supuestas empresas “públicas”

, podemos decir que son lo

opuesto a las “public companies”

. Primero no hay posibilidad de que los beneficiarios (la

ciudadanía) puedan cobrar dividendos, ni tener posesión de una acción, no hay Asambleas de

Accionistas porque no hay acciones en poder del “público”

, sino del Estado. Los integrantes

del Directorio se designan por cuota política y no por decisión de los accionistas. Si ganan o

pierden dinero no importa, no hay acción cotizando en una bolsa, no hay explicaciones por un

dividendo que no se paga o un mal resultado, porque no hay accionistas “públicos”

. En

definitiva, las empresas públicas en Uruguay no son públicas, son estatales, que es distinto.

Lo máximo que podemos aspirar es que una buena performance de estas empresas financie

mejores servicios del Estado a sus contribuyentes.

¿Qué pasaría si Antel Arena fuera una sociedad anónima que cotiza en la Bolsa de Valores

de Montevideo o en BEVSA? Para empezar, veríamos sus balances en forma trimestral, y no

anual. Una vez por año el Directorio tendría que someter a aprobación de los accionistas, el

Balance, la Memoria y la propuesta de distribución de los resultados del ejercicio. En esa

ocasión además se ratificaría o no la continuidad de su Directorio, del Sindico, y se

aprobarían sus respectivas remuneraciones. Además de estas buenas medidas de

gobernanza, podríamos comprar o vender acciones en el mercado, y esos movimientos

determinarían el valor de esa acción y sus variaciones.

Volvamos al pasado e imaginemos el proyecto Antel Arena estructurado como una sociedad

anónima que busca capital para hacer un estadio cerrado. El promotor, la Intendencia de

Montevideo, quiere agregar esta infraestructura a la ciudad, pero no tiene financiamiento

disponible. Negocia con Antel un contrato de publicidad por el cual la telefónica estatal se

convierte en el principal sponsor del estadio, al punto que lo bautizan con el nombre de

“Antel” Arena. El contrato no es objetado por el Tribunal de Cuentas, porque Antel puede

hacer publicidad de sus servicios y es inobjetable que la naturaleza del contrato de Antel con

la Intendencia es de servicios de publicidad. La sociedad ya tiene un flujo mínimo de ingresos

para mostrar a sus inversores.

Se propone como gestor a ASM Global u otro, se detallan las condiciones del contrato de

gestión en el Prospecto de Emisión de Antel Arena SA, se conoce entonces cuánto cobrará el

gestor, cómo impacta en los flujos, qué nivel de ingreso se compromete a generar al estadio y

qué garantías ofrece para cumplir su contrato. El gestor proyecta el numero de eventos, valor

de las entradas, otros flujos de posibles sponsors, y presenta un flujo de caja y una

rentabilidad estimada para los accionistas. Se presenta además el costo proyectado de la

obra, a partir de propuestas recibidas de varios contratistas de reconocida trayectoria. La

emisión se estructura como una acción preferida, con un dividendo preferente para el inversor

bursátil y el resto de los dividendos a prorrata de la participación en el capital. Se presenta la

emisión para su aprobación en el Banco Central. Una vez autorizada se fija una fecha de

suscripción, se promueve la emisión entre los Corredores de Bolsa, Bancos, AFAPS y otros

inversores institucionales. En el primer día se levantan 75 millones de USD, los necesarios

para construir el estadio y operar a pérdida 4 años, según prevé el Plan de Negocios.

Nace Antel Arena Sociedad Anónima, una empresa verdaderamente pública.

¿No es mejor así?

Jaime Miller

Contador Público – Universidad de la República

MBA, IEEM

Director Ejecutivo – Uruguay XXI 2020-2021

Co-founder Capital Orienta