J. P. Nieto – Uruguay conectado: ¿Dónde estamos y qué hemos logrado?

5 febrero, 2026 2026-02-27 7:54J. P. Nieto – Uruguay conectado: ¿Dónde estamos y qué hemos logrado?

“Esto no implica que el país deba renunciar a la posibilidad de explorar y eventualmente explotar combustibles fósiles en caso de realizarse un descubrimiento significativo. El gas y el petróleo seguirán siendo fuentes de energía en el corto, mediano y largo plazo.”

Nuestro país cuenta con una de las redes de telecomunicaciones más estables y robustas de

la región, siendo referente regional e internacional en el desarrollo de las mismas. Y esto no

ha sucedido por milagro.

Desde el retorno a la democracia, Uruguay ha tenido en ANTEL una herramienta fundamental

para el desarrollo del mercado. La digitalización de las centrales telefónicas en los 90 o la

universalización del acceso a internet e instalación de la red de fibra óptica a lo largo y ancho

del territorio son solo ejemplos de como el ente autónomo tiene la capacidad de ejecución

para la implementación de tecnologías.

En lo referido a las tecnologías móviles, el camino fue distinto. Ya que la cobertura de la

normativa no exigía un monopolio estatal de dicha tecnología, fue una empresa privada

(Movicom) la que comenzó las operaciones en parte del país, siendo seguida por ANTEL

(Ancel) y mucho más tarde por CTI-Móvil (Claro). Al día de hoy, nuestro país cuenta con una

de las mejores redes móviles de la región, con tecnología avanzada y una cobertura altísima,

especialmente cuando se considera que gran parte del país no cuenta con una densidad de

usuarios que justifiquen económicamente parte de esta inversión.

Es de aclarar que nos estamos refiriendo al acceso a la conectividad y la transferencia de

datos (para algunos también llamado “acceso a internet”). Aunque resulta repetitivo

mencionar esto, no es un detalle menor, ya que el mercado de las telecomunicaciones ha

venido evolucionando desde la oferta de llamadas telefónicas entre números fijos, hasta la

venta de contenido audiovisual a través del internet. Como referencia, en 2024 la empresa

Telefónica ha reportado que 30% de su facturación total depende de servicios de valor

agregado (VAS) [1]. Es decir, la conectividad se va convirtiendo en un “commodity” y fuerza a

que los diversos jugadores del mercado deban reinventarse y expandir sus servicios hacia

áreas que no han sido tradicionales.

La brecha entre conectividad y valor agregado: un poco de historia uruguaya

Como se señaló antes, el mercado de telecomunicaciones ha tenido un fuerte cambio en el correr del tiempo. Los usuarios ya disponen de velocidades y coberturas decentes, y

diferencian sus servicios a través del valor agregado que les brinda, el cual ya no es

solamente la conectividad.

Si realizamos una analogía con el transporte, los usuarios ya tienen carreteras y autopistas lo

suficientemente anchas y vastas (fibra óptica, redes móviles) y comienzan a apreciar si su

medio de transporte por esas carreteras tiene el confort suficiente (valor agregado: servicios

de streaming, promociones de marketing, etc.).

A diferencia de lo sucedido en el resto del mundo, Uruguay tomó algunas decisiones que

diferenciaron el desarrollo del mercado local. Debido a la protección regulatoria hacia ANTEL,

nuestro país nunca desarrolló una de las tecnologías más conocidas y robustas en

conectividad fija en el mundo: el cablemódem y las redes coaxiales.

En la experiencia uruguaya los servicios de datos e internet se han dado (mayoritariamente)

por redes de cobre (V.92, xDSL, etc.) o fibra óptica (GPON, etc.), prohibiendo el desarrollo de

la tecnología sobre las redes coaxiales (instaladas por las empresas de televisión por cable).

Aunque a muchos lectores les resulte curioso, aún hoy en día millones de usuarios en el

mundo acceden a internet por redes coaxiales, siendo el último estándar de industria

(DOCSIS 4.0) capaz de alcanzar velocidades de hasta 10 Gbps de descarga (comparables

con la fibra óptica).

Esta decisión indirectamente generó que Uruguay no posea una verdadera oferta de “quadplay”

. Como consecuencia, un usuario no puede contratar en Uruguay un único paquete que

incluya telefonía fija, móvil, internet y un paquete de TV competitivo. ANTEL, como única

empresa que puede otorgar un “triple-play” (telefonía fija, móvil e internet), solamente ha

comenzado a ofrecer reventa de servicios de streaming recientemente, intentando crear una

suerte de “quad-play” parcial ya que la empresa aún no posee las capacidades comerciales

internas para gestionar contenido de la forma que lo realiza un proveedor de entretenimiento

tradicional.

De la misma manera, la imposibilidad legal de brindar servicios de conectividad via las

existentes redes coaxiales impidió que los proveedores de televisión por cable pudiesen

ofrecer servicios competitivos. Esto ha particularmente afectado a las cableras del interior del

país, las cuales se ven en dificultades de competir por su pequeña escala.

El desafío del usuario final

Debido a la falta de competencia, ya sea por cuestiones regulatorias o por falta de

condiciones comerciales favorables, los usuarios finales se ven forzados a adquirir servicios

de forma separada, que terminan aumentando significativamente los costos familiares.

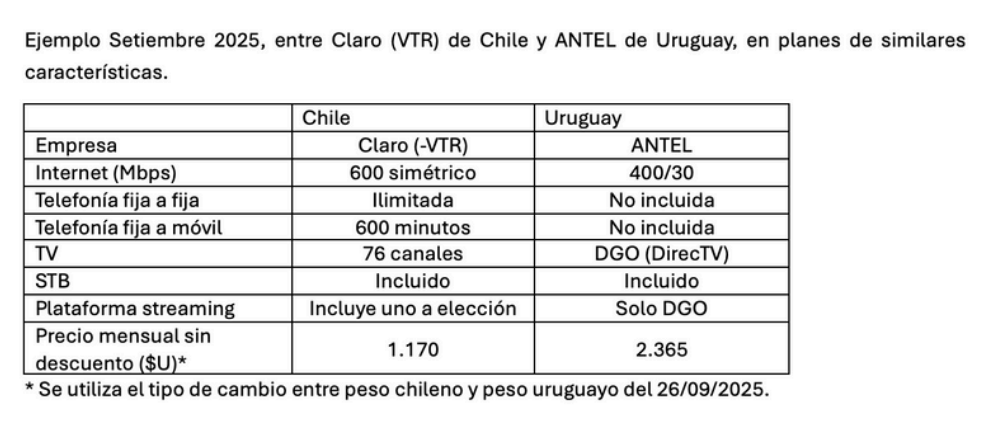

Como una pequeña comparación, y buscando un país con similares características de

desarrollo de conectividad en telecomunicaciones y PBI per cápita como Chile, se pueden ver

diferencias de precio significativas en la oferta y los precios (al final de este artículo se puede

ver un caso comparable actualizado a Setiembre 2025) [2] [3].

Es también importante aclarar que no hay un único factor que pueda generar este tipo de

distorsión de precios. La combinación de un mercado con poca competencia, una limitación

regulatoria de tecnologías, subsidios cruzados que no siempre resultan provechosos para el

usuario final y hasta el propio costo de vida, pueden generar argumentos para entender la tan

alta diferencia entre países similares.

Este artículo no busca dar respuestas rápidas y sencillas a un tema tan importante como las

telecomunicaciones, las cuales son parte de un sector que representa más del 4% del PBI de

Uruguay, además de ser agente activador y catalizador de todas las demás industrias

nacionales. Sin embargo, intenta comenzar a levantar el velo de un mercado dinámico, el cuál

tiene muchas fortalezas, pero enormes oportunidades de mejora que iremos descubriendo en

el correr de los próximos artículos.

Como próximo paso, analizaremos como nuestro mercado se movió desde la telefonía

tradicional a la oferta audiovisual y como el mundo ha respondido ante la consolidación de

servicios en proveedores que anteriormente se complementaban. Continuaremos

profundizando entendiendo desafíos y posibles alternativas para tener un Uruguay más

conectado.

Juan Pablo Nieto

MSc. Engineering & Policy Analysis

Delft University of Technology

Bibliografía:

[1] Analysys Mason,

«Analysys Mason,

» 26 02 2024. [En línea]. Available:

https://www.analysysmason.com/research/content/articles/telefonica-non-telecoms-servicesconnectivity-rdmm0-rdmb0-rdcs0-rdvs0-ren01-rdmz0-rddg0/?utm_source=chatgpt.com.

[2] Claro Chile,

«Servicios Hogar,

» 26 09 2025. [En línea]. Available:

https://www.clarochile.cl/personas/servicios/servicios-hogar/planes-y-precios//?

filterHead=1&filterType=12.

[3] ANTEL,

«Fibra DGO1,

» 26 09 2025. [En línea]. Available:

https://tienda.antel.com.uy/plan/10927/fibra-dgo-1.